发布时间:2016-02-22 17:10:14

来源:赛迪顾问

作者:

【CMIC讯】据中国半导体行业协会统计,2015年1-9月中国集成电路产业销售收入为2540.5亿元,同比增长19.5%,预计全年产业销售额达3597亿元,同比增长19%。以《国家集成电路产业发展推进纲要》等一系列政策的落地实施以及国家集成电路产业投资基金开始运作为标志,2015年成为中国集成电路产业新一轮增长的起点,中国集成电路产业将在快速发展中逐步解决三业失衡、技术落后、产品低端单一等问题,成为全球半导体市场的重量级玩家。

一、2015年产业回顾

(一)产业规模持续扩大,产业各环节亮点纷呈

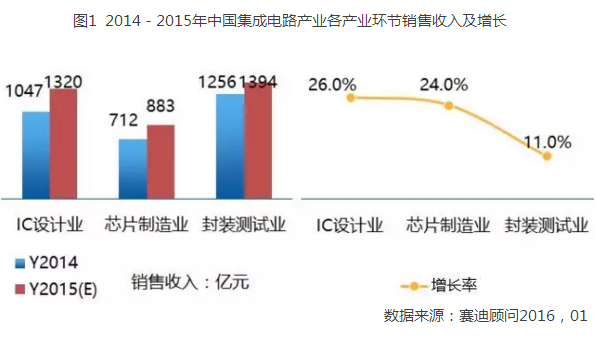

根据中国集成电路产业1-9月的表现情况,赛迪顾问预计2015年全年中国集成电路产业销售额将达3597亿元,设计、制造、封测三个产业销售额分别为1320亿、883亿及1394亿,设计和制造环节的占比进一步上升,产业结构更趋平衡。

2015年全年中国集成电路设计业不仅在规模上有进一步的提升,在发展质量上也获得了显著的成绩:先进设计企业已经成功导入16nm工艺;海思、展讯作为行业龙头,均有望进入全球Fabless企业前十名;诸如上海澜起的DRAM缓存控制芯片以及厦门优讯的光通信芯片等,国内企业在部分细分产品领域已经做到了世界领先。

制造业方面,2015年陆续有多个集成电路制造项目进入实施阶段或者开始规划,如台湾制造企业将在合肥、南京、厦门等地将陆续新开工建设12英寸产线。此外,2015年中芯国际、华力微等本土制造企业在28nm制程领域取得突破,中芯国际代工的高通骁龙410已经正式出货。

封测领域,2014年长电科技收购新加坡星科金朋,2015年完成企业重组之后保持了良好的上升势头,技术水平以及市场份额均有显著提升。2015年,紫光集团先后入股台湾封测企业南茂、力成,并积极运作参股全球第二大封测厂商台湾矽品,开创内地资本直接投资台湾集成电路企业的先河。

(二)第二梯队迅速崛起,产业“第四极”之争加剧

2015年,在市场需求牵引以及政策与资本的支持下,除中国集成电路产业传统的环渤海、长三角和珠三角三大产业集聚区域之外,若干区域外城市纷纷将集成电路产业作为当地“十三五”期间重点发展产业,有望成为中国集成电路产业发展的“第四极”。这其中,台湾力晶与安徽合肥宣布合资成立合肥晶合集成电路公司,在合肥新区设立4万片/月的12英寸晶圆厂,锁定LCD驱动IC代工;武汉新芯一直致力于DRAM、3DNAND和NOR三大技术的研发推进,确立要成为中国重要内存芯片基地;厦门市在已经引入台湾联电12英寸逻辑代工产线之后,进一步计划与联电合作建设存储器生产线项目,开展25/20nm工艺制程的研发。上述地区均以制造业为切入点,以期带动产业上下游环节集聚。面对市场整体景气下降以及同质化发展的情况,势必将在资本投入、合作对象引入、技术导入、人才配置等多领域展开全面的竞争。

(三)大基金引领国家队成型,产业发展步入快车道

2015年,大基金频频出手,落实《国家集成电路产业发展推进纲要》,为产业发展注入了强劲动力。

入股行业龙头,组建国家队。2015年初大基金与紫光集团签署战略合作协议,承诺在未来五年内注资100亿人民币,成为紫光整合展讯、锐迪科,入股西部数据、南茂、力成,打造中国产业龙头企业的强大后盾;31亿港元入股中芯国际,助力中芯国际突破28nm工艺节点,进一步提升我国集成电路制造业竞争力;48亿人民币入股三安光电,打造化合物半导体行业龙头,布局二三代半导体关键技术;3亿美元助力长电收购星科金朋,打造全球封测巨头;投资中微半导体、长川科技等设备企业,推动产业配套环节发展。

撬动资金杠杆,盘活全国资本市场,全面推进集成电路产业发展。联合京东方、北京亦庄等组建显示相关集成电路产业基金;联合上海国盛、武岳峰组建上海硅产业投资;承诺投资400亿人民币成立背景集成电路制造子基金项目。子基金的活跃助推各地集成电路企业发展,产业发展欣欣向荣。

在大基金的引领下,中国集成电路产业已初步形成了以紫光(集成电路设计业)、中芯国际(集成电路制造业)和长电科技(集成电路封测业)为龙头的国家队,全产业在资本市场的助力下,步入发展快车道。

二、2016年发展趋势

(一)设计业区域发展势头不一,产业集中度进一步提高

2015年,珠三角和环渤海区域的设计业规模增速超过30%,一直以来占据设计业最大份额的长三角地区仅取得7%左右的增长,三个区域的差距进一步缩小。中西部地区在合肥、武汉、长沙等地的带动下,也取得了18.2%的增长。2016年,各区域的发展势头将保持平稳,中西部地区随着引入企业的落地运营,将会有较大幅度的增长。

2015年,中国集成电路设计业前10大设计企业的总销售规模占全行业总收入的比例进一步提高到43.79%,相比美国的超80%和台湾地区的超70%仍有一定差距。2016年,国内的设计业在资本的催动下将继续整合并购的浪潮,大型企业将进一步快速成长,设计业的集中程度将进一步提高。

(二)制造业发展提速,助力配套环节实现突破

受惠于政府的政策支撑、广阔的市场需求以及技术水平的提升,2015年中国集成电路产业,特别是制造业得到了快速发展。中芯国际、联电、力晶、台积电等国际集成电路制造企业纷纷在北京、厦门、合肥、南京等地建设或筹划建设12英寸晶圆厂,以加快提升国内集成电路制造业规模,优化产业结构。到2016年,各地新建的晶圆厂将处于生产配套或试运行阶段,这必将对集成电路装备、材料等相关配套产品产生巨大需求。国内集成电路配套企业将在政府及客户的共同推动下,通过自主技术研发、合作并购等方式,突破技术壁垒,生产出具有一定替代能力的国产集成电路装备、材料等配套产品,从而加速国内集成电路的全产业链建设。

(三)工业控制、汽车电子、网络通信引领市场增长,新兴应用领域爆发尚需时日

随着国内整体工业水平的升级,以及“中国制造2025”等战略的实施,工业控制领域的集成电路产品需求将持续走高。随着工业物联网的推广,在传统的工业控制领域,连接类的集成电路产品将成为市场关注的焦点。

根据国际电信联盟预测,5G通信将在2020年正式进入商用,在这之前将会迎来5G通信基础设施建设的高峰,5G通信相关的集成电路产品市场前景广阔。国内通信设备企业如华为、中兴等均具有一定的终端市场地位,本身又有强大的芯片自研能力,将为中国集成电路产业在通信领域应用争得一席之地。

汽车领域,高级驾驶辅助系统的普及,以及新能源汽车、车联网、自动驾驶等技术的不断发展,对集成电路产品提出了新的要求。随着我国整车销售量的持续走高,汽车消费水平的不断提升以及电动汽车的大力普及,汽车电子领域的集成电路产品将保持高速增长态势。

除上述集成电路传统应用领域外,智能手机市场增速将进一步放缓,而被市场寄予厚望的平板电脑市场在大屏手机的冲击下已经进入下降通道,可穿戴设备市场一直未达到市场预期。至于无人机、VR(虚拟现实)等新兴热点应用,受限于其技术成熟度不足、应用领域较窄、产业生态尚未建立等因素,暂时难以成为引领中国集成电路产业发展的主要动力。

(四)海外并购继续升温,我国加快融入全球产业重构浪潮

智能手机市场增速放缓、个人电脑持续萎缩,云计算、大数据、物联网、智能制造、新能源汽车等新兴增长点正逐步形成,全球集成电路市场进入换挡期,为我国集成电路产业发展创造了良好机遇。为实现产业升级,快速发展,我国对海外并购将持续增强。

一方面我国集成电路产业在高性能处理器、存储器、传感器、功率器件等领域或处于重点端地位或存在产品空白。为实现制造强国战略,信息安全战略,我国对关键核心产品的自主可控有着迫切需求,有的放矢的海外并购是实现产业快速升级的必然。

另一方面,全球集成电路产业重构正在进行,在激烈的竞争和平台化解决方案战略的影响下,将出现大量优质投资标的。一是国际大厂不断剥离非核心业务,例如瑞萨剥离移动芯片业务,意法半导体剥离电视机顶盒业务;二是巨头并购规避反垄断检查,出售优质产品线,例如恩智浦出售其原RFPower部门;三是在提供单一产品线的企业难以与平台化战略竞争,成为被收购对象,例如功率器件大厂仙童半导体。优质标的出现将为我国产业实施并购提供良好机遇。

产业快速发展的迫切需求和投资标的必然出现将促使我国集成电路产业海外并购持续升温,同时也成为我国产业融入全球产业格局,缩短差距,快速升级的关键。

(五)垂直整合成为趋势,集成电路产业融入电子信息大生态

融入电子信息大生态是分担风险的关键,垂直整合将成为集成电路产业发展的途径之一。

从近几年的发展态势来看,全行业的垂直整合成为高端产品取得成功的关键。以苹果手机为例,从工业设计,操作系统,到核心芯片,均由自身完成,构建了独特的垂直整合模式,确保了用户体验,销售量和利润,从而能够吸引最优秀的人才,实现高速的可持续发展。海思无疑是中国最成功的集成电路企业,它的快速发展,与华为构建了一条通信设备、终端、芯片、软件的垂直整合模式不无关系。一方面,通信领域的技术积累和客户关系以及快速增长的终端销量为海思芯片初期的技术积累和运营发展提供了基本的条件,另一方面,高性能的芯片又使华为能够减轻对高通、联发科的依赖,在具有更多的话语权。

当前,中国拥有全球第一大手机产业集群和全球第二大的互联网产业集群,垂直整合模式和大生态的构建已初显端倪。小米联手联芯,互联网公司频频从内容提供商和服务商向智能硬件方向整合。未来,集成电路产业积极融入电子信息大生态,贴近需求、分担风险,将成为未来几年发展的重要趋势。

责任编辑:拂晓晨风