发布时间:2017-01-22 09:35:08

来源:赛迪顾问

作者:向阳

【CMIC讯】2016年市场规模快速增长,超过230亿元

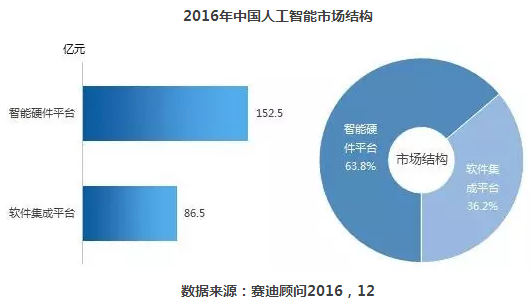

随着《“互联网+”人工智能三年行动实施方案》的发布和国家对制造业的高度重视,在2016年中国人工智能市场规模达到239亿元。其中智能硬件平台占比高于软件集成平台,达到了63.8%。在未来,随着语音识别和图像识别技术商业化的推广,软件集成平台的市场份额将进一步增大。

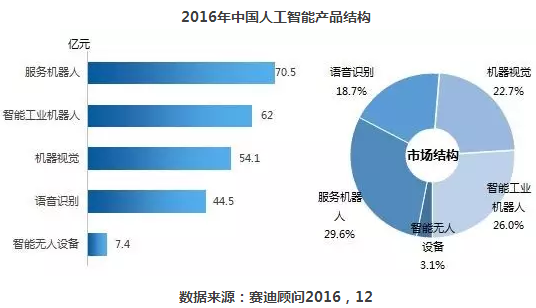

中国人工智能市场细分结构中各类产品分布较为均衡,占据前二位的是服务机器人和智能工业机器人,2016年市场规模分别为70.5亿元和62亿元,占比为29.6%和26%。其中,服务机器人在减速器、伺服电机等领域的技术门槛低于工业机器人,通过结合语言处理和机器视觉等软件技术,能快速普及应用到民生各领域,市场规模也迅速增大。

各地密集推出产业资金配套,北上沈三地领军发展

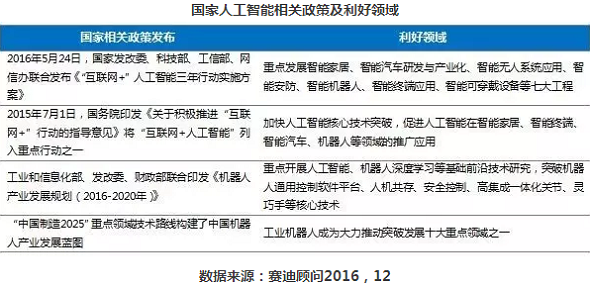

为了缩短我国在人工智能领域的基础研究积累、应用实践经验和科技创新投入与发达国家的差距,中国2016年5月发布了《“互联网+”人工智能三年行动实施方案》,提出以重点领域智能产品创新为主的七大重点工程,对全国人工智能产业的发展提供全面系统的指引方案。

各地政府也开始密集出台人工智能产业配套扶持资金政策,努力解决企业发展的实际问题。目前已经有超过30个城市将机器人产业作为当地的重点发展对象,各地政府建成和在建的机器人产业园达40余家。

从各地产业政策上看,北京提出的人工智能产业扶持领域最为全面,覆盖了从脑科学到智能硬件制造的全产业链环节;上海作为国家机器人检测与评定中心总部,提出到2020年平均每年新增3000台以上机器人;沈阳作为国家机器人检测与评定分中心之一,拥有新松机器人等企业基础,政策上提出设立200亿机器人产业发展基金。在未来5年,北京、沈阳和上海将在人工智能产业实现领先发展。

行业巨头跨界并购加速

从近几年AI领域的并购融资事件可以看出,国内外无论是传统互联网企业(如谷歌、IBM等),还是跨领域的行业巨头(如SpaceX、厦华电子、丰田等)都在积极进行人工智能的布局。并购领域主要集中在自然语言处理和深度学习。并购策略上一方面通过收购提升语言处理产品的体验性能,强化公司产品的市场占有率;另一方面,提前储备深度学习的技术人才,为新产品的研发提供支撑。

未来三年AI市场将迎来新兴机遇点

2018年中国AI市场规模将突破380亿元

中国《机器人产业规划(2016-2020)》的出台、中国“十三五规划”的脑科学与类脑研究重大工程项目,将极大提升中国人工智能市场的供给质量。同时,以百度为代表的互联网企业已经充分认识到人工智能的未来前景,纷纷开展大规模的投入和布局,也将充分刺激中国人工智能市场的活跃度。2016年中国人工智能市场规模达到239亿元,预计2018年将达到381亿元,复合增长率为26.3%。

智慧城市的建设将为AI市场创造巨大空间

智慧城市的发展将在安防、交通监控、医疗、智能社区等多个领域全面刺激人工智能产业发展,尤其是以机器视觉为主的各类感知处理设备。中国“智慧城市”建设火热开展,截至2015年底,我国智慧城市建设数量已经达到了386个。智慧城市的建设以及产品应用的推广,都要以机器学习为依托,可以说人工智能是“智慧”的源泉。未来,各行业的应用需求以及消费者升级发展的需要将有效激活人工智能产品的活跃度,促进人工智能技术和产业发展。

边缘计算的爆发将快速提升AI产品渗透度

所谓边缘计算,是指设备能在本地化实现初级的人工智能功能,例如智能摄像头识别,服务机器人语音对话芯片等。目前,智能硬件对运算实时性和低延时性的需求越发严格,而依靠传统的云计算平台上的深度学习功能,很难满足大量爆发的产品需求。因此,针对边缘计算的设计开发正在成为各大厂商的新焦点。在过去的人工智能发展中,GPU的高速计算性能为其奠定了天然优势,而随着新一轮边缘计算的需求爆发,基于FPGA、ASIC等体系的设计模式也在逐渐成熟。未来将形成边缘计算和云计算双轨并行的人工智能计算范式。

新兴AI机遇点逐渐凸显

目前人工智能产业链的数据支撑环节,依然存在数据流通法律法规缺失,高价值数据难以得到有效利用的问题;在感知环节,仿人体五感的各类传感器都有成熟产品,但缺乏高集成度、统一感知协调的中控系统,对于各个传感器获得多源数据无法进行一体化的采集、加工和分析。

未来的新兴AI点也逐渐凸显,主要发生在软件集成环节和类脑芯片环节。一方面软件集成作为人工智能的核心,算法的发展将决定着计算性能的提升。另一方面,针对人工智能算法设计类脑化的芯片将成为重要突破点,不论是NVIDIA的Tesla P100,IBM的TrueNorth、谷歌的TPU,还是中科院的寒武纪,都试图打破冯•诺依曼架构,依托人脑模式构建出更快更适用的新体系,而这将为人工智能未来的良性发展奠定坚实基础。

机器视觉、深度学习等环节将成为投资热点

图像识别的技术成熟度低于自然语言处理,为新兴企业从软件技术为突破带来了机遇,在软件图像识别领域,尤其以face++和格灵深瞳两家为代表,通过招揽优秀研发人员在短时间内迅速脱颖而出。而中国人工智能市场中自然语言处理属于技术成熟而且高度竞争状态,科大讯飞占据了国内语音识别领域70%以上的市场,并且多年的技术积累已经在语义分析等领域具备了一定技术壁垒。同时,百度、阿里、腾讯依托技术优势都对语音市场虎视眈眈,因此,语音识别领域已经较难切入。

同时,前瞻性的对最具价值且临近爆发期的技术点进行投资是回报率最高的,深度学习作为2006年重新提出的神经网络算法,已经为人工智能产业刮起了强劲飓风,AlphaGo的成功最核心的价值就归功于它。深度学习正处在面临爆发的临界点,各大公司纷纷在跑马圈地,距离未来预期全面部署7年时间。国内而言,互联网厂商纷纷推出深度学习云平台(阿里DTPAI、百度大脑)、硬件厂商则忙着推出深度学习一体机(中科曙光联手英伟达推出XSystem、华硕携吉浦迅推深度学习一体机ZenSystem),一场本地化和云端化的争夺正在上演。虽然背负着不同的利益,但就未来而言,云计算和开源化仍将成为主流,也是更能推动技术进步的模式。因此,基于云平台的深度学习的投资价值不言而喻。

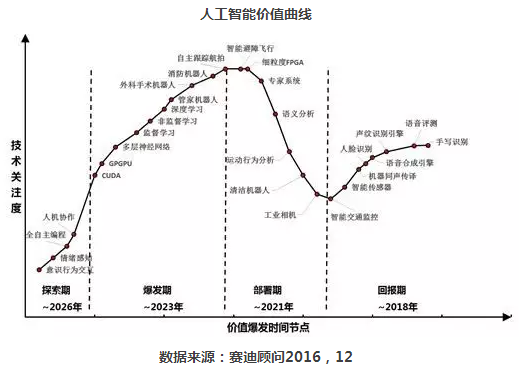

AI价值曲线—未来3年内语音识别迎来快速商业部署

通过利用机器学习技术进行自然语言的深度理解,一直是工业和学术界关注的焦点。在人工智能的各项领域中,自然语言处理是最为成熟的技术,由此引来各大企业纷纷进军布局。国内外代表产品有苹果Siri、谷歌Allo、微软Cortana、百度度秘、讯飞语音云等,产品在语音识别的准确度上已经达到95%以上,基本可以应对人类日常生活中的各项需求。各大公司也在积极部署针对不同方言的商业化产品。在未来3年内,成熟化的语音产品将通过云平台和智能硬件平台快速实现商业化部署。

开源合作发展将成为标准竞争主流趋势

近两年来,以谷歌为代表的巨头公司纷纷开始开源化自身核心产品。从2015-2016年的开源化事件中看到,不仅有机器学习软件平台,还有相关硬件平台和完整软件源代码。如今的共识是,各家人工智能公司都在积极招募机器学习人才,而开放源代码则可以吸引外部人才参与项目协作,并改进相关技术。他们也有可能从第三方社区中招募一些人才。当然,这些公司还是保留了一些能保持自身独特性的环节,如海量的数据、可以运行该软件的计算机网络、以及庞大的可以调整算法的人工智能专家团队。

责任编辑:拂晓晨风